随着独立保险代理人制度的加速推进,保险行业正在经历一场深刻的渠道变革。这一变革的影响正以惊人的速度溢出保险业本身,向汽车出租等多个关联领域辐射。对于超过900万保险从业者及相关产业链人员而言,理解这股浪潮,不仅关乎职业前景,更关乎如何在新生态中找到加速发展的新引擎。

一、 独立代理人制度:重塑保险销售的核心逻辑

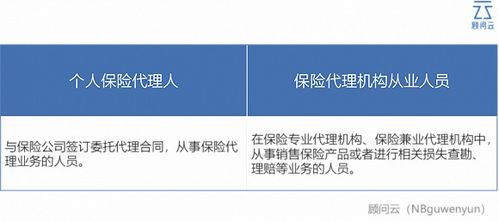

传统保险代理人往往隶属于单一保险公司,产品线相对固定。而独立保险代理人制度的核心在于“独立”,他们可以代理多家保险公司的产品,从“产品推销者”转变为基于客户需求的“保险规划顾问”。这一转变带来了几个关键变化:

- 产品选择多元化:代理人可以像在超市选货一样,为客户组合不同公司的优势产品,提供更中立、更贴合需求的方案。

- 专业性要求提升:要驾驭多公司产品,深度理解条款和差异,对代理人的专业知识、分析能力和职业道德提出了更高要求。

- 商业模式转变:收入更依赖于长期服务和客户口碑,推动行业从“人海战术”和“关系销售”向专业服务和价值创造转型。

这场制度变革,迫使大量从业者升级技能、调整定位,同时也释放出巨大的创新能量和跨界合作需求。

二、 衔接点:保险与汽车出租的天然纽带

汽车出租行业与保险有着密不可分的关系。车辆保险(如车损险、三者险、承运人责任险)是租车公司运营的核心成本与风险保障所在,也是租车客户体验的关键一环。传统模式下,租车公司的保险合作方相对固定,产品选择可能受限,成本结构也较为刚性。

独立保险代理人制度的成熟,为汽车出租行业带来了全新的解决方案:

- 定制化保险方案:独立的、专业的代理人或代理团队,可以深入理解某家租车公司的车队构成(车型、车龄、使用场景)、客户群体和风险特征,为其量身定制一揽子保险方案,可能整合多家保险公司的优势产品,实现保障最大化、成本最优化。

- 风险管理顾问服务:优秀的独立代理人角色超越简单的产品销售,可以为租车公司提供驾驶员安全培训建议、事故数据分析和风险预警等增值服务,帮助租车公司从源头降低出险率,这直接关系到其盈利能力和市场竞争力。

- 优化客户租车体验:针对终端租车用户,租车平台可以联合独立代理人,提供更灵活、透明的保险附加产品选择(如“不计免赔服务”等),甚至将保险条款以更清晰易懂的方式呈现,减少租还车纠纷,提升客户满意度。

三、 “加速”效应如何体现

独立代理人制度从以下几个层面,为汽车出租行业的发展按下了“加速键”:

- 加速行业专业化与规范化:通过引入专业的保险风控和规划,推动租车公司从粗放式运营向精细化、风险管理导向的现代服务业转型。

- 加速产品与服务创新:保险方案的灵活性,使得针对短租、长租、分时租赁、高端车租赁、营运车辆租赁等不同细分市场的创新产品更易落地,满足多样化需求。

- 加速资源整合与生态构建:独立的保险顾问成为连接保险公司、租车公司、汽车后市场服务(维修、救援)、甚至金融科技公司的枢纽,有助于构建一个以“出行服务”为核心的生态系统,提升整个产业链的效率和韧性。

- 加速成本结构优化:更市场化的保险采购和更有效的风险管理,有助于租车公司在激烈的市场竞争中控制核心运营成本,获得价格或服务优势。

四、 给从业者的启示:坐稳扶好,更要主动驾驭

面对这股融合浪潮,保险从业者和汽车出租行业从业者不应只是被动“坐稳”,更应主动“驾驭”:

- 对于保险从业者(尤其是向独立代理人转型者):需要深入学习特定行业(如汽车出租)的商业模式和风险痛点,从“万金油”转向“行业专家”,提供深度垂直的解决方案。汽车出租是一个绝佳的深耕领域。

- 对于汽车出租从业者:应重新审视保险合作策略,将保险合作伙伴视为战略性的“风险管理官”而不仅仅是成本供应商,主动寻求与高水平独立代理人或机构的合作,挖掘保险背后的管理价值。

- 对于双方:加强跨界交流与理解,探索“保险+租车”的联合产品开发、客户联合服务等新模式,共同开拓市场。

独立保险代理人制度的深化,就像投入行业湖面的一块巨石,其激起的涟漪正层层扩散。汽车出租行业作为紧密关联方,正首当其冲地感受到这股力量带来的变革压力与升级机遇。对于900万保险及相关从业者而言,这既是挑战,更是打开新增长曲线的钥匙。坐稳扶好是第一步,看清方向、主动融入、提升价值,才能在这场加速赛中赢得未来。未来的出行服务生态中,专业的保险服务将不再是配角,而是不可或缺的基础设施和加速器。