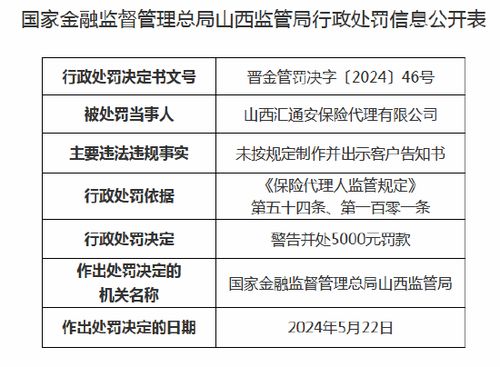

近日,友邦人寿宣布全数裁撤保险代理人,这一消息在行业内引起轩然大波。作为保险销售的重要渠道之一,保险代理人制度长期以来为行业发展作出了巨大贡献。随着科技发展和市场需求变化,传统保险代理人模式正面临前所未有的挑战。友邦人寿此举不仅反映了行业转型的紧迫性,也为保险业的未来发展方向提供了重要启示。

裁撤保险代理人的背后是数字化浪潮的冲击。随着人工智能、大数据和区块链技术的广泛应用,保险销售逐步向线上迁移。客户可以通过手机应用、官方网站等渠道自主选购保险产品,这不仅降低了运营成本,还提升了服务效率。传统代理人的人力密集型模式在效率和服务半径上已显不足,难以适应快节奏的客户需求。

消费者行为的变化也是推动这一转型的关键因素。现代消费者更倾向于透明、便捷的保险购买体验,而非依赖代理人的推销。线上平台提供了产品比较、实时咨询和快速理赔等功能,满足了用户对自主决策和高效服务的期待。社交媒体和在线教育让保险知识更易获取,减少了用户对中间人的依赖。

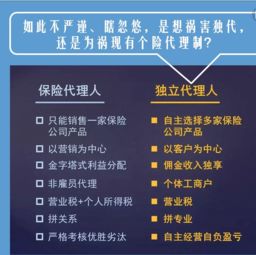

裁撤代理人并不意味着保险销售渠道的消亡,而是向多元化模式演进。未来,保险业可能更加依赖直销、数字平台和合作伙伴网络。例如,保险公司可以与银行、电商平台合作,通过场景化销售触达更多客户。同时,人工智能客服和智能推荐系统将扮演更重要的角色,提供个性化保险方案。

这一转变也为保险代理人带来了转型机遇。许多代理人可以转向顾问式服务,专注于高净值客户或复杂产品的咨询,强调专业知识和附加值服务。行业可能涌现新的职业角色,如数字保险规划师,结合技术和人性化服务,提升客户体验。

保险业的发展将更加注重科技驱动和客户中心化。裁撤代理人只是行业变革的一个缩影,我们预期保险公司会加速数字化转型,推出更多创新产品,如基于可穿戴设备的健康保险或按需保险。同时,监管政策也需跟进,确保市场公平和消费者权益。

友邦人寿的决策提醒我们,保险业正站在十字路口。面对挑战,企业需拥抱变化,探索可持续的商业模式。消费者也将从中受益,享受更高效、透明的保险服务。让我们拭目以待,保险业在科技与创新的引领下,如何书写新的篇章。